Strefa wiedzy

Silny wzrost WIBOR to kłopot dla wielu samorządów

Wzrost wartości stawki bazowej WIBOR w okresie ostatnich miesięcy roku 2021, wynoszący ponad 10 krotność stawki obowiązującej we wcześniejszych miesiącach ubiegłego roku, oraz zapowiedzi dalszych podwyżek w bieżącym 2022 roku, tworzą dość ponurą perspektywę dla każdego samorządu terytorialnego korzystającego z finansowania dłużnego w postaci kredytów lub obligacji. Im większy dług danej jednostki tym większe wrażenie robi zmiana poziomu wydatków związanych z jego bieżącą obsługą. Ten negatywny mechanizm jest oczywisty i dobrze znany każdemu gospodarstwu domowemu spłacającemu kredyt lub pożyczkę. W przypadku finansów samorządowych obok czysto fiskalnego problemu (zwiększone wydatki bieżące budżetu) pojawia się dodatkowo zagrożenie wynikające z konieczności urealnienia poziomu nadwyżki operacyjnej i wskaźników z art.243 ustawy o finansach publicznych. Koszty obsługi zobowiązań w postaci odsetek uwzględniane są po obu stronach wzoru dotyczącego planowanych i dopuszczalnych spłat długu określonego w powołanym przepisie ustawy. Kwotowy bufor między tymi wskaźnikami, wyliczany jako iloczyn ich różnicy (%) i dochodów bieżących jednostki pomniejszonych o dotacje bieżące, jest aktualnie konsumowany między innymi wzrostem należnych odsetek. W przypadku samorządu, gdzie w Wieloletniej Prognozie Finansowej wartości bufora wskaźnikowego zaprognozowano w niedostatecznej wysokości może dojść do sytuacji przekroczenia realnego wskaźnika określonego ustawowym wzorem, a to w konsekwencji tworzy – obok okresowej utraty zdolności kredytowej – sytuację załamania indywidualnego wskaźnika zadłużenia (IWZ) i zagrożenia jednostki programem naprawczym. Wskazany stan wymaga pilnej interwencji skierowanej na przywrócenie prawidłowego IWZ. Z reguły do opisanych przekroczeń dochodzi w latach w których kumulują się spłaty zobowiązań, co może z kolei wynikać ze zbyt krótkiego planu spłaty długu. Jest to ostatni moment w którym należy dokładnie przyjrzeć się swoim zobowiązaniom aby ustalić możliwości dokonania zmian w ich strukturze, optymalnego kształtu tej modyfikacji, a także wyboru narzędzia jakie należy wykorzystać w tym celu.

W zależności od tego, co stanowi podstawę zobowiązania finansowego jednostki, różnie może się przedstawiać możliwość projektowanej restrukturyzacji długu. W przypadku obligacji zazwyczaj wystąpi problem ich przedterminowej spłaty (w zakresie wybranych serii). Można negocjować z obligatariuszem zmianę terminu ich wykupu, jednakże w przypadku takiej zgody zawsze oznacza to konieczność zmiany warunków emisji obligacji i uchwały organu stanowiącego samorządu będącej podstawą dla danej emisji papierów dłużnych. Dodatkowo oznaczać to może opłatę emitenta dla biura maklerskiego lub banku. W przypadku kredytu sprawa wydaje się prostsza, gdyż umowy kredytowe z reguły zezwalają na bezkosztową spłatę części lub całości zobowiązania przez kredytobiorcę. W ramach wskazanych czynności należy uwzględniać indywidualne warunki finansowe dla obsługi każdego ze zobowiązań (koszt odsetkowy) wybierając w pierwszej kolejności dług o wyższej marży.

Po przeprowadzeniu wskazanej analizy i potwierdzeniu możliwości zmiany rozchodów w sposób pozwalający na przywrócenie prawidłowego IWZ przy zwiększonym koszcie odsetkowym, należy przystąpić do dalszych działań. W przypadku gdy istnieje możliwość wcześniejszej spłaty (wykupu) zaciągniętych zobowiązań i zastąpienia ich tańszym finansowaniem o pożądanej strukturze, zasadne jest podjęcie wysiłku skierowanego na realizację refinansowania. W tym celu samorząd standardowo może posłużyć się kredytem, pożyczką lub wyemitować obligacje. Zgodnie z art.243 ust.3b ustawy o finansach publicznych, podejmowana operacja finansowa powinna generować dla jednostki oszczędności albowiem ich wartość przełoży się na możliwości wydłużenia harmonogramu spłaty nowego zobowiązania. Należy wykazać, że pomimo zmian strukturalnych długu jest on w porównaniu do spłacanych zobowiązań obciążony mniejszymi odsetkami, a więc zmiana ma swoje ekonomiczne uzasadnienie. W przypadku pierwotnie niskich marż oprocentowania zobowiązań, refinansowanie może być znacząco utrudnione lub wręcz niemożliwe. Posługując się określonym instrumentem w celach refinansowania aktualnego długu konieczne jest zwrócenie uwagi na warunki oferowane przez bank w zakresie możliwości przyszłej przedterminowej spłaty części lub całości zaciąganego zobowiązania. Taka opcja w przypadku obligacji, o ile w ogóle jest możliwa, może oznaczać wyższą marżę oprocentowania, niemniej warto zachować takie uprawnienie emitenta. Umożliwi to efektywniejsze zarządzanie długiem w przyszłości, gdy zajdzie taka potrzeba, a jak pokazuje obecna rzeczywistość rynkowa taka konieczność właśnie zachodzi w przypadku licznych JST.

Oczywiście wskazane działania powinny znaleźć odpowiednie odzwierciedlenie w uchwałach samorządowych dotyczących zmiany WPF i budżetu jednostki na 2022 rok, natomiast sposób refinansowania w uchwale o zaciągnięciu kredytu lub pożyczki lub emisji obligacji. Niezbędna będzie też opinia regionalnej izby obrachunkowej.

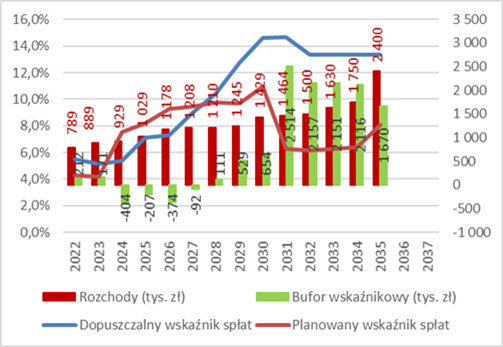

Poniżej w formie wykresów przedstawiono opisane sytuacje związane z kształtowaniem się bufora wskaźnikowego JST. Przykład jest rzeczywisty i dotyczy naszego klienta.

W pierwszym wykresie bufor wynikający z przyjętego od 2022 roku WPF oparto na koszcie długu z 4 kwartału ubiegłego roku i jest on niedoszacowany w zakresie wielkości prognozowanych odsetek i wydatków bieżących.

Drugi wykres pokazuje zmiany wynikające z urealnienia kosztów obsługi długu dla tego samego WPF. Następuje załamanie wskaźnika w kilku latach prognozy (wartości ujemne). Występuje konieczność interwencji.

Wykres trzeci to efekt udanego refinansowania długu i optymalnie zaplanowanych zmian rozchodów w wydłużonym okresie spłaty. Dodatkowo ostrożnościowo założono wyższe oprocentowanie (stawka WIBOR na poziomie 4,00% + nowa marża dla skonsolidowanego długu).

Jak widać ujawniony problem wskaźnikowy został rozwiązany, co nie oznacza zaniechania monitorowania jego wielkości i ewentualnych dalszych interwencji samorządu. Może wystąpić konieczność nadpłaty zobowiązań w wybranych latach lub korygujących przesunięć w rozchodach. Działania takie może wymuszać dalsze podwyższenie stawki bazowej oprocentowania ponad dokonane założenie oraz inne czynniki bezpośrednio nie związane z długiem, ale mające wpływ na IWZ.

Nie ulega wątpliwości, że kolejne miesiące tego roku stanowić będą duże wyzwanie dla wielu budżetów samorządowych.